Det kan betale sig at prutte om renterne

Det er blevet billigere at låne penge i banken, og hvis du selv gør en indsats, kan det blive endnu billigere.

Hvis du har mod på at prutte om renterne på dit banklån, er der penge at spare.

Det viser nye tal fra sammenligningsportalen Mybanker, som blandt andet hjælper forbrugere med at sammenligne priser og indhente lånetilbud fra forskellige banker.

»Renteniveauet er generelt faldet for boligejerne, og flere banker er begyndt at sætte deres kunders renter ned, men hvis man selv gør noget aktivt, kan den altså komme noget længere ned«, siger Peter Jensen, cand.merc. og kommunikationschef i Mybanker.

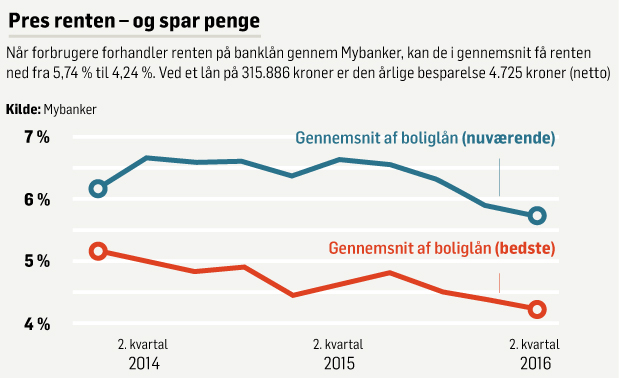

Tallene fra portalen viser, at forbrugerne kan få renten minimum 1,5 procentpoint ned ved at indhente tilbud fra andre banker, hvilket giver en årlig besparelse på næsten 5.000 kroner ved et banklån på omkring 316.000 kroner. Det gælder både for boligejere, der allerede har et banklån, og for kommende boligejere, der skal til at optage et lån.

Derfor er det altså bare med at smøge ærmerne op og indhente tilbud fra andre banker eller forhandle med sin egen bank for at få en lavere rente.

Forbrugerne står godt

Hvis man allerede har et banklån og får et bedre tilbud fra en anden bank, kan det godt betale sig at skifte, fordi omkostningerne i forbindelse med at rykke banklån over i en anden bank typisk er begrænsede, forklarer Peter Jensen.

»De fleste banker tilbyder gratis bankskifte, så de sluger de gebyrer, der eventuelt måtte være. Samtidig er lånet tinglyst i forvejen, så det koster stort set ikke noget at rykke over«, siger han.

Generelt er renten på banklån, som er den del af et samlet boliglån, der ikke kan lånes i et realkreditinstitut, faldet. Hos Mybanker bliver forbrugerne i gennemsnit tilbudt en rente på 4,24 procent, når de indhenter lånetilbud.

For bare to år siden var det tal 5,25. Det er altså blevet billigere at låne penge til for eksempel hus- eller lejlighedskøb i banken.

»Jeg kan ikke huske, hvornår renten sidst har været så langt nede. Det er i hvert fald det laveste niveau, vi har set inden for de seneste fem år. Forbrugerne står virkelig godt, når de skal låne penge i bankerne lige nu«, siger Peter Jensen.

Banker i skarp konkurrence

En af årsagerne til rentefaldet på boliglån, og til at forbrugerne kan forhandle den endnu længere ned, er, at renten også er faldet på realkreditlån. Det vil sige det lån, man tager gennem et realkreditinstitut, og som typisk er 80 procent af købesummen på eksempelvis en lejlighed. Her er renten på et fastforrentet lån nu helt nede på 2 procent, hvilket er det laveste i halvandet år.

»Renten på banklånet følger renten på realkreditlån, og det generelle renteniveau er faldet, fordi der er usikkerhed rundt omkring i verden. Brexit og terror er med til at holde renterne nede«, siger Peter Jensen.

Derudover har bankerne fået flere penge i kassen fra kunder, der sparer op. Det giver bankerne mulighed for at låne flere penge ud og øger konkurrencen mellem bankerne, forklarer han.

»De kæmper om at få de gode kunder ved at tilbyde lavere renter. Her er boligkunder gode, solide kunder, som bankerne vil have fat i«.

Forbrugerråd: Godt med mere konkurrence

Forbrugerrådet Tænk er positiv over for de lavere renter og den skarpere konkurrence, der er opstået mellem bankerne.

»Tidligere var det svært at trække bankerne ud på markedspladsen og få dem til at give gode tilbud. Det er rigtig godt, at der nu er kommet noget mere konkurrence, så priserne ikke bliver for høje«, siger Morten Bruun Pedersen, seniorøkonom i Forbrugerrådet Tænk.

»Og så skal man altså også lige huske, at der er andre parametre end økonomi i valget af bank. Man skal også være tryg ved banken og sin bankrådgiver«.